2021年8月30日

家族信託開始後にまず受託者がするべきこと

家族信託は財産の所有者である委託者がその財産を受託者に託し、受託者が管理・処分等を行うことができる財産管理の一つの手法です。受託者は家族の大切な財産の管理・処分等を任されることとなるため、その責任は重大です。

ここでは、信託契約が締結され、家族信託が開始されたら、受託者はまずなにをすればよいのかについて解説します。

信託財産の分別管理

家族信託が始まると委託者から受託者に財産が託されます。その託された財産を「信託財産」といいますが、受託者には信託財産を受託者の個人財産や他の信託の信託財産とは分別して管理する義務があります(信託法第34条)。つまり、信託財産は信託財産、個人財産は個人財産とはっきり分別できる形で管理する必要があるということです。

そのため、受託者は家族信託を始めたら信託財産を分別管理するための手続きを行う必要があります。では、どのようにして分別管理をすればよいのでしょうか。主な信託財産となる不動産と現金について、それぞれの管理方法を説明します。

不動産 信託登記及び所有権移転登記

信託財産である不動産は登記を行うことによって他の財産と分別されます(同法34条1号)。このとき信託登記及び所有権移転登記(委託者 → 受託者)をセットで行います。

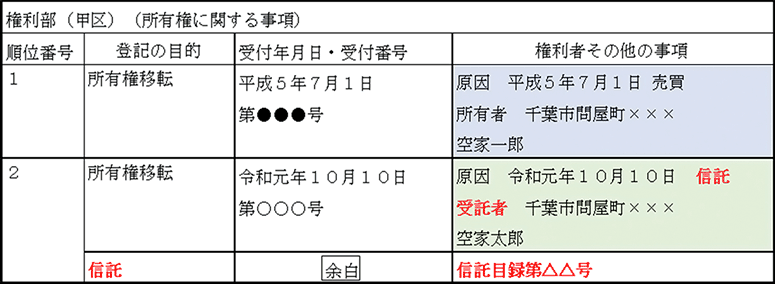

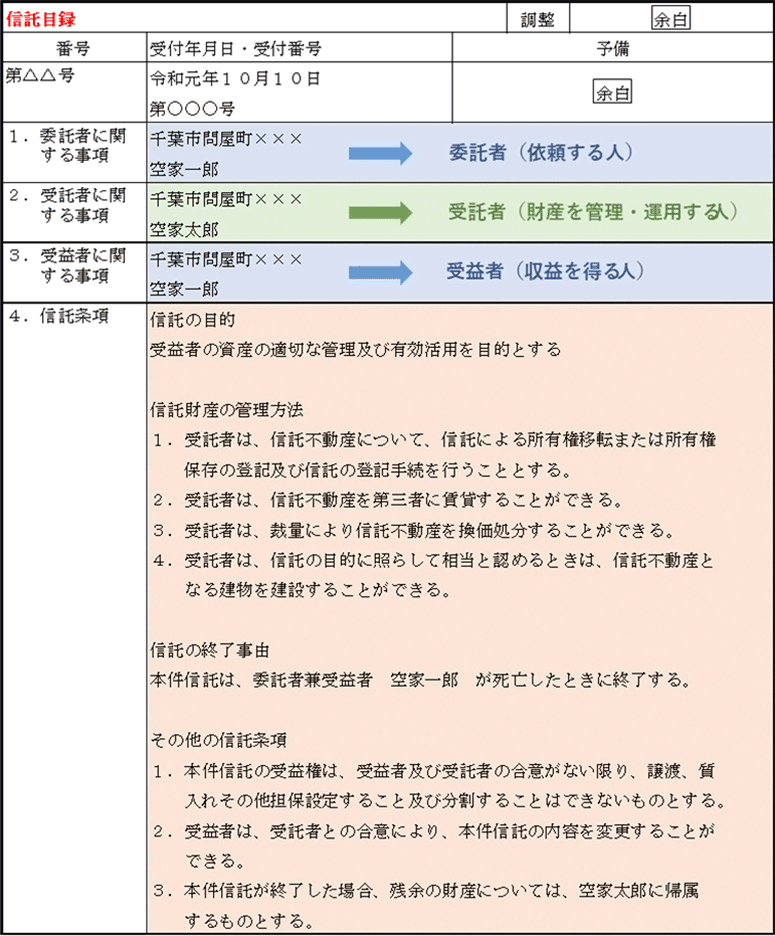

上図は信託登記及び所有権移転登記が行われた後の登記事項証明書の見本です。所有権移転をした原因が「信託」になっていることや所有権の名義人が「所有者」ではなく「受託者」になっていることから、この不動産が委託者の「空家一郎」から受託者の「空家太郎」に信託されたことが分かるようになっています。また、下図のような信託の情報が記載された信託目録が表示されます。

これらの登記はもちろん自分で申請することもできます。とは言え、申請書や信託目録の作成など高度な専門知識が必要となるため、司法書士に依頼することがほとんどかと思います。ただ、司法書士だからといって家族信託や信託登記に詳しいとは限りません。その司法書士が家族信託に精通しているかどうかを判断してから依頼することが重要です。

なお、登記の際にかかる登録免許税は、信託分として土地は不動産の評価額の0.3%(令和5年3月31日までの軽減措置)、建物は0.4%となっています (所有権移転分は非課税)。

現金 口座の開設と現金の移動

現金も分別管理が必須であるため、信託財産である現金を受託者の個人財産が入っている口座に預け入れてはいけません。現金においては信託用の口座を開設して、そこで管理を行うのが一般的です。信託により、受託者預かった現金を管理するための口座として信託口口座(しんたくぐちこうざ)というものがあります。信託口口座は口座名義が「委託者 父X 信託受託者 長男A」のように信託金銭のための口座であることが明確になっています。

また、金融機関では信託口口座の開設に対応していないところもまだ多く、実務上は受託者名義での「信託専用口座」を開設し、対応するケースも多いのが現状です。

なお、信託口口座は受託者に万が一のこと(死亡や意思能力の喪失)があっても口座は凍結されません。一方、信託専用口座はあくまでも「受託者個人」の財産が入っているという認識のため、受託者に万が一のことが起こった場合、口座凍結のリスクは避けられません。そのため、家族信託当初は信託口口座が作成できなかったとしても、将来的な信託口口座の作成を前提とすることを推奨します。

これらの口座を開設したら、委託者の現金を移動させる必要があります。これらの口座に現金が預け入れられていない限り、分別管理をしたことにはならないので、信託開始後は速やかに移動させる必要があります。なお、家族信託を始めても、委託者名義の預貯金を受託者が引き出せるようにはなりません。信託する現金が委託者名義の口座に預け入れられている場合は、委託者本人が預貯金を引き出し、信託口口座または信託専用口座(以下、信託用の口座)に移動させる必要があります。

【注意すべきポイント】

「預貯金」そのものは信託財産にすることはできません。預貯金債権は各金融機関の約定や規定によって譲渡が禁止されているためです。預貯金を信託財産としても、口座名義を受託者に変更する、受託者が預貯金を下ろすといったことはできません。預貯金を信託したい場合は委託者本人が預貯金を下ろし、信託用の口座に預け入れて信託する必要があります。

「年金」も家族信託の信託財産にはなりません。年金受給権のような一身専属権は信託財産とはならないためです。また、年金受給権は厚生年金保険法および国民年金法により譲渡が禁止されています。そのため、信託用の口座を年金の振込先にすることはできません。なお、年金を信託財産にしたい場合は、委託者の口座に振り込まれた年金を下ろして、追加信託する方法があります。

各種契約の変更

家族信託を始めたら、信託財産となった不動産は所有権移転登記を行い、名義を委託者から受託者に変更します。それに伴い、不動産に関する各種契約の名義も変更する必要があります。

火災保険等の名義変更

建物には火災保険や地震保険などが掛けられていることがほとんどかと思いますので、それらの契約者の名義を委託者から受託者に変更する必要があります。これを怠ると万が一の場合に保険金が給付されなくなるおそれがあります。なお、受託者が名義変更を怠ったために保険金が給付されなかった場合、受託者は受益者の請求により損害賠償責任を負います(信託法第40条)。

引落口座の変更

建物が信託財産になると、固定資産税や水道光熱費などを支払う義務も受託者が引き継ぎます。それらが委託者名義の口座から自動引落になっている場合は、引落口座を信託用の口座に変更します。なお、受託者自身の負担とならないよう、それらの支払いに充てる十分な金銭を信託財産としておく必要があります。

信託財産に賃貸不動産が含まれる場合

信託財産に賃貸不動産が含まれていた場合、賃借人からの賃料等の振込先や管理会社との間に締結している管理委託契約を変更する必要がありますが、この場合2つのケースが考えられます。

まず、賃貸不動産を委託者が直接管理しており、賃借人からオーナーである委託者に直接賃料等が振り込まれていた場合、信託契約後は賃借人 → 受託者 → オーナー(受益者)の流れになります。よって、賃借人に振込口座変更の依頼を出す必要があります。

次に管理会社が賃貸不動産を管理しており、賃料等の流れが賃借人 → 管理会社 → オーナーだった場合、信託契約後は賃借人 → 管理会社 → 受託者 → オーナー(受益者)となります。賃借人としては賃料等の振込先は管理会社で変更はありませんので、賃料等の振込先を変更する必要はありません。ただし、管理会社との間の管理委託契約は受託者が新たに締結する必要があります。

また、固定資産税や水道光熱費などと同様に敷金や保証金の返還も受託者の義務となりますので、それらに充てる十分な金銭を信託財産としておく必要があります。

まとめ

以上が家族信託開始後にまず受託者がするべきことです。一つでも怠ると、家族信託がうまく機能しなくなる、受益者に予期せぬ損害が発生するなどのおそれがあるので、受託者はひとつひとつチェックして確実に行うことが重要となります。また、状況によってはこれ以外の手続きが必要となる場合があります。