家族信託 終了時の課税関係

信託契約では、「いつ信託を終了するか」を決めておくことが一般的ですが、それ以外でも、一定の事由に該当した場合には信託終了となります。

ここでは信託終了時の事由と課税関係について解説していきます。

信託の終了事由

家族信託の終了は信託法において、どのような場合に終了となるか定められています。

- 1) 信託の目的を達したとき

- 2) 信託の目的を達成することができなくなったとき

- 3) 受託者が受益権のすべてを固定資産で有する状態が1年間継続したとき

- 4) 受託者が不在の状況が1年間継続したとき

- 5) 信託財産が費用などの償還に不足しているため受託者が終了させるとき

- 6) 信託の併合

- 7) 裁判による終了の命令

- 8) 信託財産について破産手続き開始の決定があったとき

- 9) 委託者の破産手続き開始の決定等により信託契約が解除されたとき

- 10)その他信託契約等で定めた事由が生じたとき(受益者の死亡など)

- 11)委託者と受益者との合意(信託契約等で別段の定めがある場合を除く)

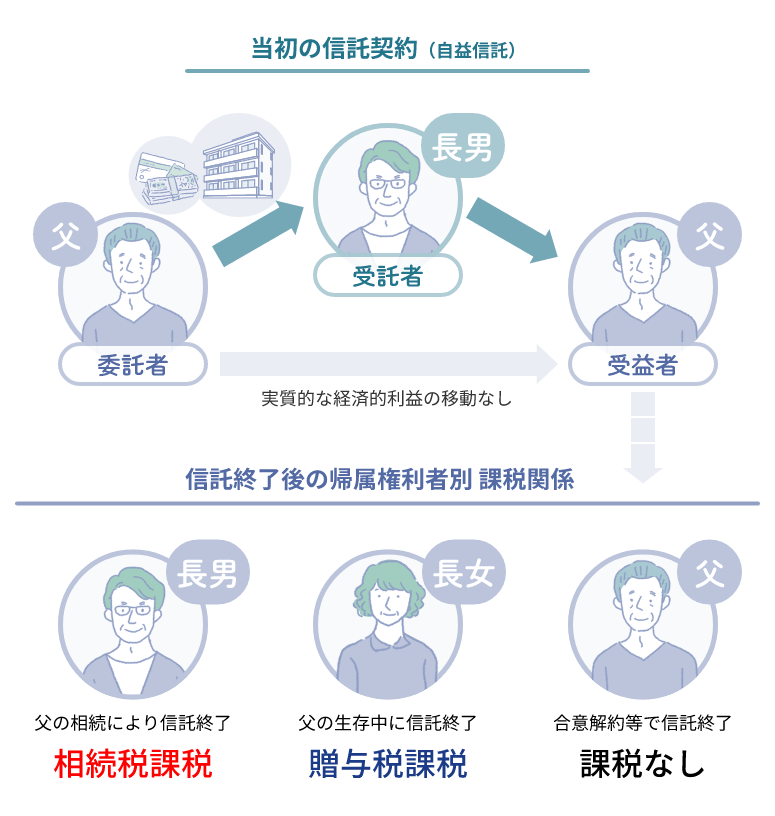

信託が終了すると、その後清算受託者による清算手続きにより、最終的に、残余財産は、信託契約で指定された「残余財産受益者」または「帰属権利者」に給付されます。信託契約等に上記の者が指定されていない場合、又は上記の者が全員放棄した場合には、委託者または委託者の相続人その他一般の承継者に残余財産は帰属することになります。さらにこれらの中で誰も該当者がいない場合には、清算受託者が帰属権利者となります。

信託財産の「帰属権利者」に対する課税

- 委託者本人・・・課税なし

- 「死亡」以外の財産の無償移転・・・贈与税

- 「死亡」による財産の無償移転・・・相続税

相続による信託終了による信託財産の帰属権利者が、一親等の血族(代襲相続人となった孫も含みます)及び配偶者でない場合、相続税額の2割加算となる場合があります。

相続税・贈与税の課税価格

信託受益権の相続税・贈与税の課税上における財産評価額は、その信託財産につき「財産評価基本通達に基づき評価した金額」となります。

- 財産評価基本通達202

(1)元本と収益との受益者が同一人である場合においては、この通達に定めるところにより評価した課税時期における信託財産の価額によって評価する。

【参考】国税庁

5節 信託受益権

https://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka_new/08/08.htm

主な財産の評価方法

| 財産 | 財産評価額の算出方法 |

|---|---|

| 土地 | 倍率方式又は路線価方式 |

| 建物 | 固定資産税評価額を基に |

| 上場株式 | 課税時期の最終価格(課税時期以前3か月の月平均額も可) |

| 預貯金 | 課税時期の預入高(既経過利子含む) |

贈与税が課税される場合、信託財産に係る借入金が残っている場合の財産の評価額は、財産評価基本通達による評価ではなく、「時価評価」となりますので注意が必要です。

相続税の計算方法

(課税価格の合計額※)- 基礎控除額(3,000万円 + 600万円 × 法定相続人の数)= 課税遺産総額

※ 課税価格の合計額 = 被相続人の遺産+ 信託受益権などのみなし相続財産- 一定の非課税財産+ 相続時精算課税適用財産- 債務・葬式費用(この時点で赤字の時は0)+ 生前贈与加算財産

課税遺産総額 × 法定相続分に応じた取得金額に応ずる相続分 = 相続税の総額

※ 相続税の総額を、各相続人等の取得割合に応じてあん分した金額が各人の相続税額となります。

相続税の計算上の特例の適用について

- 小規模宅地等の課税価格の計算の特例の適用

- 信託財産が受益者(被相続人等)の事業の用又は居住の用に供されていた宅地等で一定の要件を満たす場合には、小規模宅地等の特例により、その土地等の課税価格から一定金額が減額されます。

- 配偶者の相続税額の軽減

信託財産の帰属権利者が配偶者である場合、その信託財産の評価額も含めて計算した相続税額のうち、下記の金額に相当する課税価格に対する相続税額は、配偶者の相続税額から控除されます。

① 1億6,000万円(配偶者が法定相続分以上 相続した場合でも1億6,000万円までは非課税)

② 課税価格の合計額×配偶者の法定相続分

贈与税の計算方法

(課税価格の合計額 - 基礎控除額110万円※)× 贈与税率 = 贈与税額

※ 相続時精算課税制度を適用する場合には、適用後一生涯での基礎控除額が2,500万円となり、贈与税率は20%となります。

贈与税の計算上の特例の適用について

- 贈与税の配偶者控除

- 婚姻期間20年以上の配偶者間での居住用不動産について、一定の要件を満たせば、基礎控除の110万円のほか、課税価格から2,000万円の特別控除があります。

相続税の速算表

| 法定相続分に応ずる取得金額 | 税率 | 控除額 | |

|---|---|---|---|

| 超 | 以下 | ||

| 1,000万円 | 10% | 0円 | |

| 1,000万円 | 3,000万円 | 15% | 50万円 |

| 3,000万円 | 5,000万円 | 20% | 200万円 |

| 5,000万円 | 1億円 | 30% | 700万円 |

| 1億円 | 2億円 | 40% | 1,700万円 |

| 2億円 | 3億円 | 45% | 2,700万円 |

| 3億円 | 6億円 | 50% | 4,200万円 |

| 6億円 | 55% | 7,200万円 | |

贈与税の速算表

| 基礎控除後及び配偶者控除後の課税価格 | 一般の受贈者 | 20歳以上の直系卑属である受贈者 | |||

|---|---|---|---|---|---|

| 超 | 以下 | 一般税率 | 控除額 | 一般税率 | 控除額 |

| 200万円 | 10% | 0円 | 10% | 0円 | |

| 200万円 | 300万円 | 15% | 10万円 | 15% | 10万円 |

| 300万円 | 400万円 | 20% | 25万円 | 15% | 10万円 |

| 400万円 | 600万円 | 30% | 65万円 | 20% | 30万円 |

| 600万円 | 1,000万円 | 40% | 125万円 | 30% | 90万円 |

| 1,000万円 | 1,500万円 | 45% | 175万円 | 40% | 190万円 |

| 1,500万円 | 3,000万円 | 50% | 250万円 | 45% | 265万円 |

| 3,000万円 | 4,500万円 | 55% | 400万円 | 50% | 415万円 |

| 4,500万円 | 50% | 400万円 | 55% | 640万円 | |

信託終了時の移転コスト

信託が終了した場合、不動産の名義は「受託者」から信託終了後の「帰属権利者」に変更登記をする必要があります。

また、信託終了に伴い信託抹消登記も必要ですので、その移転コストが生じます。

ただし、信託終了後の「帰属権利者」が、誰であるかによって、移転コストは異なることとなりますが、原則下記の計算式により登録免許税及び不動産取得税が課税されます。

課税計算式の表1

| 税目 | 税額 |

|---|---|

| 登録免許税 (所有権移転分) | 課税標準額×2.0%(※1.5%) ※ 土地の売買による所有権移転登記である場合1.5%となります。この特例は令和5年3月31日までについての場合の特例 |

| 登録免許税 (信託抹消分) | 1筆につき1,000円 |

| 不動産取得税 | 課税標準額(※A)× 4.0%(※B3.0%) ※A 信託財産が、宅地及び宅地比準土地である場合には、「課税標準額×1/2」となります。※B 信託財産が、土地及び住宅用建物である場合には3.0%となります。ともに、令和6年3月31日までの取得についての場合の特例 |

この他、司法書士等の手続費用などの負担もあります。

信託終了後の「帰属権利者」による課税関係の違い

自益信託として運営されていた家族信託について、その信託が終了した場合には、信託終了後の「帰属権利者」が誰であるかによって、その課税関係は異なります。

課税計算式の表2

| 信託終了後の「帰属権利者」 | 登録免許税不動産取得税 |

|---|---|

| 委託者本人 | 非課税 ※ 信託期間中に委託者及び受益者に変更がなく、信託設定当初からの委託者である場合 |

| 委託者以外 (贈与・譲渡の場合) | 課税計算式の表1のとおり |

| 委託者の相続人等 (相続の場合) | 登録免許税・・・課税標準額×0.4% 不動産取得税・・・非課税 ※ 信託期間中に受益者の変更がなく、信託財産の帰属権利者が委託者の相続人であるとき |