家族信託 契約中の課税関係

「受託者」には、信託契約中の帳簿作成・報告等義務が課せられています。

ここでは、「受託者」の税務面での手続きと「受益者」が行う税務手続き、および注意点について解説していきます。

「受託者」の責務

信託契約中は、「受託者」がその信託契約内容に従い、信託期間中、信託目的達成のために信託財産の管理・処分等を行います。

また、「受託者」は、信託期間中「受託者」として行うべき義務があります。そのうち、税務面での手続きなどについて記載します。

1. 受益者別(委託者別)調書の提出

受託者は、下記の事由が生じた場合には、その事由が生じた日の翌月末日までに、受託者の信託事務を行う営業所等の所在地の所轄税務署長に提出しなければなりません。

| 提出事由(時点) | 提出が不要な場合 |

|---|---|

| 信託設定時 | 「自益信託」の場合 信託財産の評価額(受益者ごと)が50万円以下の場合 |

| 受益者等の変更時 | 信託財産の評価額(受益者ごと)が50万円以下の場合 |

| 信託終了時 | 残余財産がない場合 信託財産の評価額(受益者ごと)が50万円以下の場合 信託終了時の受益者が残余財産の帰属権利者となる場合 |

| 信託権利内容変更時 | 信託財産の評価額(受益者ごと)が50万円以下の場合 |

2. 信託の計算書の提出

受託者は毎年1月31日までに受託者の信託事務を行う営業所等の所在地の所轄税務署長に「信託の計算書」を提出しなければなりません。ただし、収益の額が3万円(計算期間が1年未満の場合は1.5万円)以下である場合には提出不要です。

【参考】国税庁

[手続名]信託に関する受益者別(委託者別)調書(同合計表)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hotei/23100063.htm[手続名]信託の計算書(同合計表)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hotei/23100054.htm

「受益者」の責務

信託契約中、「受益者」は「信託受益権」を有し、信託財産から得られる運用益の給付を受ける権利が帰属します。

よって、「自益信託」の場合、所有形態は「個々の財産」から「信託受益権」となりますが、そこから得られる収支については、税務上は所有者と同じであるものとして確定申告をすることになります。

確定申告時の注意点

1. 固定資産税の納税通知の宛名

信託財産の登記名義は「受託者」となるため、市役所等から送付される固定資産税の納税通知書は「受託者」宛に送付されてきます。これは、「受託者」が管理する上では必要なことですが、税務上はあくまでも「受益者」のものなので、「受託者」固有の財産と区分して把握しておく必要があります。

しかし、納税通知書は、受託者の「固有財産」と「信託財産」が一緒に記載されていますので、納付時も申告時も区分して把握しておかなければなりません。

2. 信託の計算期間の設定と収支計算

「受益者」は、税務上は信託財産を所有していることと同じと考えますので、その収支についての確定申告をしますが、その管理はすべて「受託者」が行っているため、「受託者」は「受益者」に収支報告をする必要があります。

そこで、「受託者」は、少なくとも、毎年1月31日に前年分の信託の計算書を税務署に提出しますので、そこで年間収支を計算します。よって、信託の計算期間を1月1日から12月31日としておくと、確定申告の集計期間とも一致しますので、実務上は手続きが簡素化されます。

3. 確定申告に添付する書類の作成

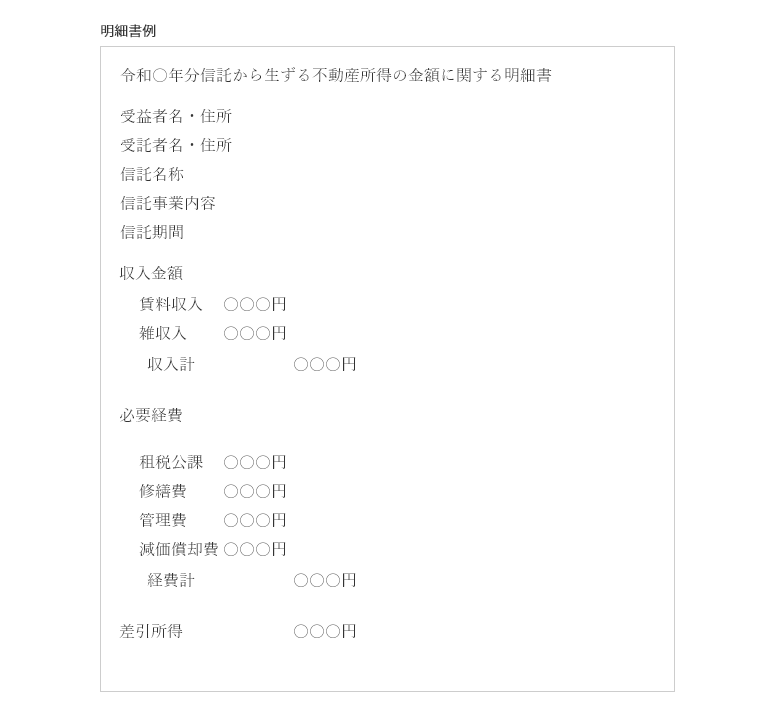

「受益者」である個人は、不動産所得がある場合には、確定申告書に、通常の青色決算書(収支計算書)に加えて、「信託から生ずる不動産所得の金額の計算に関する明細書」を信託ごとに作成する必要があります。

この明細書は、「受託者」が、税務署に提出する「信託の計算書」などを基に作成すべき書類です。

形式は決まっていませんが、「受益者」の決算書が作成しやすいように、決算書の様式に合わせた内容で作成しておくべきです。

4.信託財産から生じた不動産所得の損失の損益通算と繰越控除不可

ひとつの信託契約から生じた損失が不動産所得の損失である場合、その者(受益者)の不動産所得の計算上、その損失はなかったものとされ、他の不動産所得がある場合も、「損益通算」はできません。

また、「青色申告の欠損金」のように、通算しきれなかった損失を翌年以降に繰り越すこともできません。

① 信託財産黒字、他赤字の場合

<信託財産>不動産所得300万円

+不動産所得△ 200万円

=不動産所得100万円

損益通算可

② 信託財産赤字、他黒字の場合

<信託財産>不動産所得△ 200万円→ 切り捨て

+不動産所得300万円

=不動産所得300万円

損益通算不可

③ 信託財産赤字、他赤字の場合

<信託財産>不動産所得△ 200万円→ 切り捨て

+不動産所得△ 200万円

=不動産所得△ 200万円(※)

他の所得(分離課税を除く)がある場合は、不動産所得の赤字との損益通算可

また、損益通算できなくても、「青色申告」の場合は、来年以降最大3年間の繰越可

信託財産を信託期間中に譲渡した場合の課税関係

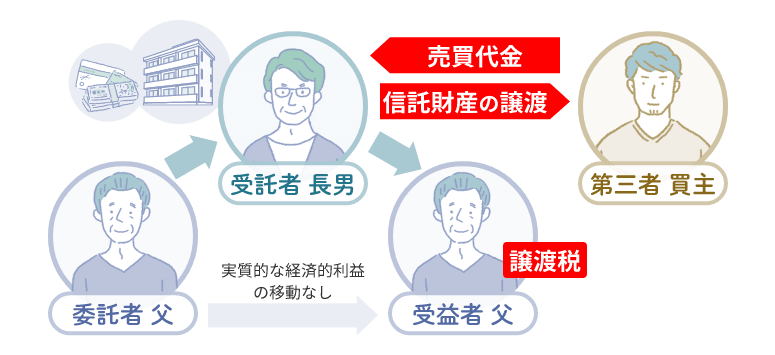

受託者が、信託期間中に、信託財産の全部または一部を譲渡した場合には、受益者が譲渡したものとして、その信託財産が不動産である場合は、譲渡税の対象となります。

不動産登記上(手続上)は、売主は「受託者」となり、譲渡代金も「受託者」が受領することになりますが、税務上は、売主は「受益者」となりますので、譲渡による申告は「受益者」が行います。その後、この売却した資金を信託財産(の一部)として信託が継続するのか、この売却をもって信託契約が終了するのかは、それぞれの契約内容によります。

譲渡税の計算方法

{譲渡収入金額※1 —(取得費+譲渡費用)- 特別控除額}× 所得税・住民税率※2 = 譲渡所得税額

※1 譲渡収入金額は、「適正な時価」での取引でない場合、実際の売買金額との差額について、贈与税の課税とされる場合があります。また、時価の1/2未満の金額での譲渡の場合、「適正な時価」で譲渡したものとみなして譲渡税の計算がされます。

※2 所得税率は、不動産の譲渡の場合「分離課税」となり、所有期間の長短により税率が異なります。

- 譲渡する年の1月1日時点で所有期間5年超(長期保有)の場合

所得税15.315%・住民税5% - 譲渡する年の1月1日時点で所有期間5年以下(短期保有)の場合

所得税30.63%・住民税9%

譲渡税の計算上の特例の適用について

- 居住用財産を譲渡した場合の3,000万円控除

- 信託財産であるマイホームを売却した場合、受益者が居住の用に供しており一定の要件を満たせば、特別控除額として3,000万円控除されます。

※ 居住用財産を譲渡した場合の軽減税率

譲渡する年の1月1日時点で所有期間10年超である居住用不動産を譲渡した場合の税率は、以下のようになります。

- ① 所得金額が6,000万円以下の場合

所得税10.21%、住民税4% - ② 所得金額が6,000万円超の場合

所得金額6,000万円以下の部分については所得税率10.21%、住民税4%

所得金額6,000万円超の部分については所得税15.315%、住民税5%