家族信託 開始時の課税関係

家族信託では「委託者」と「受益者」が同一である“自益信託”の形がほとんどですが、ここでは信託契約のパターンごとに課税関係を解説していきます。

税務上の原則

税法では、信託の設定による財産の移転という形式ではなく、「実質所得者課税の原則」により課税の有無の判断をします。

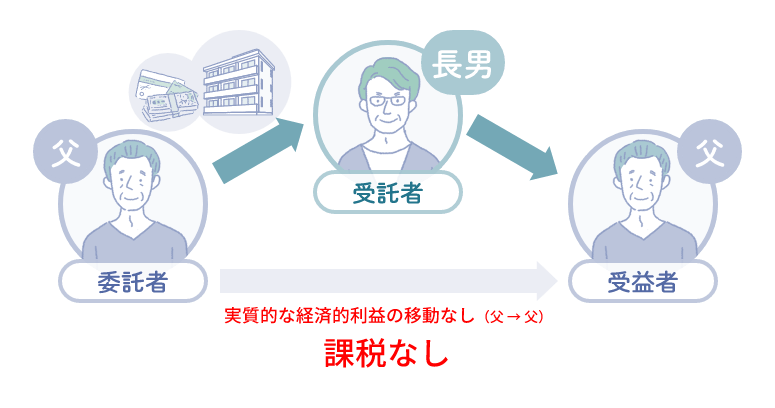

1.自益信託のイメージ図

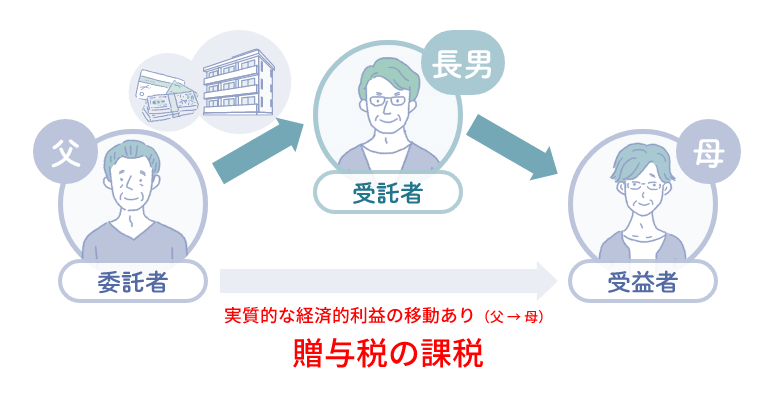

2.他益信託のイメージ図

贈与財産の評価額は信託した不動産の評価額になります。

上記1、2とも名義は受託者となりますが、課税関係は委託者と受益者の関係で決まります。

他益信託の場合は、信託契約日の月の翌月末までに受託者が「信託に関する受益者別調書」「信託に関する受益者別調書合計表」を税務署に提出する必要がありますが、「自益信託」の場合は提出不要です。

信託設定時の税金(受託者の負担)

不動産を信託する場合、信託契約は委託者と受託者の合意で成立し、効力が生じます。

しかし、その信託される不動産については、「登記しなければ権利の特喪及び変更を第三者に対抗することができない」とされていますし、受託者は、自分の財産と分別管理するためにも登記をする必要があります。

このため、信託財産が不動産である場合には、その不動産の所有者名義を受託者名義に変更(信託登記)しますが、その時に登記に関する税負担が生じます。

| 税目 | 税額 |

|---|---|

| 登録免許税(信託分) | 課税標準額×0.4%(※0.3%) ※令和5年3月31日までに行う土地の信託登記の場合の特例 |

| 不動産取得税 | 非課税 |

| 印紙税 | 200円(信託契約書に貼付) |

信託設定時には、上記の税金の他、弁護士や司法書士または税理士などの専門家へのコンサルティング報酬であったり、信託契約書を公正証書で作成する手数料など、税金以外にもコストがかかりますので、そこまで含めて検討しておく必要があります。

受益者連続信託の課税関係

受益者連続信託とは、当初の受益者が亡くなった場合、他の者が新たな受益者となる定めがある信託のことを言います。遺言では財産の承継先を一代限りでしか指定できませんが、受益者連続信託では、数世代先まで指定することも可能です。メリットも大きい一方、課税関係には注意が必要です。

第1受益者の死亡により、信託が終了するのではなく、その後、新たな受益者に信託受益権が承継される信託契約である場合の課税関係は次のとおりになります。

- 第1受益者:父

- 父が死亡後は第2受益者:母

- 母死亡後は第3受益者:長女

- 信託の終了事由:長女が死亡した時

- 信託終了後の信託財産の帰属権利者:長男

なお、信託設定時から30年経過後に新たに信託受益権の承継があるときは、その受益者が死亡または信託受益権の消滅をもって信託は終了することとされています。

信託受益権の相続税の課税価格

信託受益権の相続税・贈与税の課税上における財産評価額は、その信託財産につき「財産評価基本通達に基づき評価した金額」となります。

- 財産評価基本通達202

(1)元本と収益との受益者が同一人である場合においては、この通達に定めるところにより評価した課税時期における信託財産の価額によって評価する。

【参考】国税庁

5節 信託受益権

https://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka_new/08/08.htm

主な財産の評価方法

| 税目 | 財産評価額の算出方法 |

|---|---|

| 土地 | 倍率方式又は路線価方式 |

| 建物 | 固定資産税評価額を基に |

| 上場株式 | 課税時期の最終価格(課税時期以前3か月の月平均額も可) |

| 預貯金 | 課税時期の預入高(既経過利子含む) |

受益者連続信託と遺留分について

「遺留分」とは、遺言書の内容にかかわらず、兄弟姉妹以外の相続人に最低限の相続分が民法上保障されているものです。

この「遺留分」について、信託法には明記されておらず、受益者連続信託における「遺留分」の取扱いが、現時点では明確にはなっていません。

今後、裁判で判例が出れば明確になるかもしれませんが、現時点ではどちらでも対応できるように検討しておく必要があるでしょう。

- 信託受益権の取得の考え方の相違点

- (1)先順位の受益者から後順位の受益者が承継している

- (2)委託者から後順位の受益者はそれぞれ直接承継している

なお、税務上は上記のいずれの考え方であったとしても、「信託受益権」は「みなし財産」として、「受益者の固有の財産」と考えて、後順位の受益者に信託受益権が承継された時点で課税をすることとしています。