2022年3月28日

おひとり様こそ家族信託!その理由とは?

近年は様々な要因により、結婚しない生き方を選択する方が増えています。2020年の国勢調査によると生涯未婚率(50歳時に一度も結婚をしたことがない方の割合)は男性25.7%、女性16.4%となっています。つまり、男性の4人に1人、女性の6人に1人が生涯未婚ということです。さて、このような「おひとり様」には家族信託は無縁かというとそうではありません。むしろ、おひとり様にこそ家族信託が有効に活用できる場合があります。

本コラムではおひとり様に係る問題と考えられる対策、家族信託の活用事例などを解説します。

おひとり様の老後の問題点

おひとり様の老後と聞くと、生活資金の不安を思い浮かべる方もいるのではないでしょうか。確かに「老後30年で資金が約2,000万円不足する」とも言われており、多くの方が不安を感じていることでしょう。しかし、問題はそれだけではありません。たとえ、老後の資金を確保したとしても、その財産を自分自身で管理できなくなるリスクがあるのです。

その最たる例が認知症でしょう。これからは65歳以上の5人に1人が認知症になるといわれており、誰にでもなる可能性がある時代です(※1)。決して他人事ではありません。

認知症の発症により意思能力(意思表示などの法律上の判断において、自己の行為の結果を判断することができる能力)を失ってしまうと、契約などの法律行為を有効に行うことができなくなります。これは法律上「法律行為の当事者が意思表示をした時に意思能力を有しなかったときは、その法律行為は、無効とする」とされているためです(民法第3条の2)。もちろん、この法律は意思能力を喪失した者(意思無能力者)の保護を目的としています。しかし逆にいえば、認知症により意思無能力者となってしまった場合には、預貯金の引き出しや資産の運用、売却などができなくなる、つまり資産が凍結されるリスクがあるのです(※2)。

また、認知症にならずとも判断能力が低下することは十分に考えられます。判断能力が低下すれば意思決定は難しくなる可能性があります。例えば、建物が老朽化してきた場合、リフォームをするか、建て替えるか、それとも取り壊すかといった判断を迫られることになります。判断能力の低下によりそれらの意思決定ができなくなった場合は、結果として資産価値の低下を招いてしまうおそれがあるのです。

他にも詐欺被害にあってしまうことも考えられます。年々、詐欺被害は減少傾向にありますが、令和2年の特殊詐欺の被害総額は約285億円、一日に換算すると約7,790万円もの被害が出ています。さらに法人を除く詐欺被害者のうち、高齢者(65歳以上)が占める割合は85.7%となっており、依然として判断能力が低下した高齢者が詐欺の標的になっていることがうかがい知れます(※3)。相談相手となる親族や知り合いが少ない高齢者の方は、特に十分な警戒が必要だといえるでしょう。

※1 参考資料:内閣府『平成28年高齢社会白書』

※2 令和3年、全国銀行協会は判断力が低下した高齢者に代わり親族が銀行手続きを行うことを、条件付きで認める見解を示しました。今後の各金融機関の対応には注意が必要です。

※3 参考資料:警察庁『令和2年における特殊詐欺の認知・検挙状況等について』

考えられる対策

老後の財産管理に不安がある方には、対策となる契約や制度があります。ここではまず、財産管理人契約と任意後見制度について見ていきましょう。

財産管理委任契約

財産管理委任契約とは、財産の管理や福祉サービスの利用に関する手続きなどについて、信頼できる人に自分に代わって行ってもらう、つまり他人に委ねるといった契約です。委任する者を委任者、委任されるものを受任者といいます。

委任するといっても、受任者が自分の判断で財産管理(預貯金の引き出しや不動産の売却など)を勝手に行うといったことはありません。

あくまでも受任者は委任者の指示に従って、財産管理を行うことになります。つまり、委任者の判断能力の低下により的確な指示が出せなくなると、財産管理委任契約が有効に機能しなくなるおそれがあるのです。

また、委任者が不動産の売却といった行為をする際には「本当にその不動産を売却するのか」という意思確認が所有者に対して行われます。所有者は委任者であるので、意思確認は委任者に対して行われます。この時、委任者が認知症などによって意思確認ができない状態になっていた場合は、たとえ委任契約をしていたとしても、不動産の売却をすることはできません。

このように財産管理委任契約を有効に利用できるのは判断能力が十分な間に限られます。判断能力はあるものの身体の不調や老化などによって自身が財産管理を行うことが困難である場合には、財産管理委任契約を検討する価値は十分にあるといえるでしょう。

任意後見制度

任意後見制度は成年後見制度の一種です。成年後見制度とは、意思能力が十分でない方の財産管理及び身上保護(被後見人の生活、治療、療養、介護などに関する契約手続きを被後見人に代わって行うこと)をサポートする人を選任する制度です。サポートを受ける方を成年被後見人(以下「本人」と呼びます)、サポートを行う人を成年後見人といいます。

任意後見制度は本人の意思能力が十分なうちに成年後見人となる者(任意後見受任者)と後見契約を締結しておいて、意思能力が低下したときに備えておく保険のような制度です。

本人の意思能力が低下した際に、本人や任意後見受任者などが家庭裁判所に任意後見監督人選任の申立てを行います。そして、任意後見監督人の選任が行われることにより、任意後見契約の効力が発生し、成年後見人としての業務がスタートします。そのため、任意後見契約を締結したとしても、本人の意思能力が低下することなく死亡した場合は、任意後見契約の効力が発生することはありません。

本人の意思能力の低下を前提としている任意後見制度では財産管理委任契約とは違い、成年後見人の判断により契約などの法律行為を行うことができます。

ただし、成年後見人の権限には制限がかけられている点には注意が必要です。

成年後見人には成年被後見人の権利や財産を守る義務が課せられています。例えば、相続税対策としての生前贈与(本人の財産を相続人となる子供などに生前贈与するといった行為)はできません。本人の財産が減少するためです。また、不動産の改装や建替えも本人にメリットがなければ不可能となってしまいます(自宅のバリアフリー化工事は本人に生活上のメリットがあるため可能となります)さらには、本人が居住に使用する不動産を売却する際には家庭裁判所の許可を得る必要があります(民法859条の3)。

おひとり様の死後手続きの問題点

おひとり様が老後を過ごし、天寿を全うした後にも問題は発生します。

まず、亡くなってすぐに葬儀や火葬、埋葬などの手続きが必要となります。頼りになる親族がおひとり様の最期を看取った場合は、問題なく手続きが行われるでしょうが、おひとり様が孤独死してしまった場合には、これらの手続きを誰が行うのかといった問題が出てくることがあります。この場合には、まず役所が戸籍を基に親族を探し、遺体の引き取りを含めた手続きを依頼するというのが一般的です。なお、身元が分からなかった、親族がいなかったなどといった理由で遺体の引き取り手がいない場合には、死亡地の自治体が遺体を引き取り、火葬及び無縁塚への埋葬を行うこととなります(行旅病人及び行旅死亡人取扱法第7条)。

埋葬などの手続きが済んでも、次は相続手続きを行う必要があります。生涯独身で子供がいなかったおひとり様が亡くなった場合、まず法定相続人となるのは直系尊属(父母や祖父母)です。これらの直系尊属が全て亡くなっていた場合は兄弟や姉妹が法定相続人となります。さらに兄弟や姉妹も亡くなっている場合には甥や姪が法定相続人となります(代襲相続)。

このようにおひとり様に相続が発生した場合は予期せぬ人物に遺産が相続されてしまうことがあるのです。

考えられる対策

おひとり様の死後手続きにおいて発生する問題には死後事務委任契約と遺言が対策として考えられます。

死後事務委任契約

死後事務委任契約は死後に発生する手続きの代行を委任する契約です。葬儀、火葬、埋葬の手続きの他にも、住居の電気・ガスなどの停止や入院費や介護費の支払い、遺品整理などを委任することがあります。

死後事務委任契約では葬儀や埋葬に関する細かな要望を盛り込むことができます。具体的には葬儀会場や埋葬場所、埋葬方法(樹木葬や散骨)などです。なお、これらの要望を遺言によって遺族に伝えることはできますが、法的拘束力はないので、希望通りの葬儀や埋葬が行われるかは確実ではありません。

遺言

ご存じの通り、遺言は自身が所有している金銭や不動産などの財産について死後どう処分すべきか、生前のうちに意思表示する手段で、死後に効力が発生します。

相続関係が複雑になってしまうことがあるおひとり様の相続においては、遺言を遺しておくことにより、相続人が煩わしい相続手続きを行うといった負担を減らすことができます。また、おひとり様にとっても、生前にお世話になった兄弟など特定の親族に遺産を集約して渡すことが可能となるといったメリットがあります。なお、おひとり様が遺産を親族以外の方に遺贈したい、特定の団体に寄付したいといった希望がある場合には遺言などで意思を遺す必要があります。

家族信託について

家族信託とは、財産を持っている人(委託者)が、信託契約や遺言などによって、信頼できる家族(受託者)に対し不動産・現金等の財産(信託財産)を託し、一定の目的(信託目的)に沿って、特定の人(受益者)のために、受託者がその財産を管理・処分する家族間の財産管理制度です。

家族信託では「信託財産の受託者への形式的な移転」が行われます。不動産は信託登記及び受託者へ所有権移転登記が行われ、現金は専用の口座(※ 信託口口座や信託専用口座)で管理されます。そのため、受託者は所有者と同じ立場での財産管理が可能となります。

なお、「家族」といってもその家族の範囲に制限はないため、従兄弟や甥姪といった親族とも信託契約を締結できます。

※ 用語解説

信託口口座

信託により受託者が預かった現金を管理するための口座です。受託者固有の財産を管理するためのものではないため受託者の死亡や破産、差し押さえ等によって、口座は凍結されないものと考えられます(ただし、実際は金融機関により対応は異なります)。

信託専用口座

信託口口座が作れなかった場合に便宜的に設ける口座のことで、いわゆる俗称ですので一般的に通じる口座の名称ではありません。信託専用の口座という意味です。受託者個人名義の口座となるため、受託者の死亡や破産、差し押さえ等により凍結されてしまうリスクがあります。

老後の対策としての家族信託

財産管理の手法のひとつである家族信託。財産管理委任契約や任意後見制度とはどのような違いがあるのでしょうか。

AさんがBさんに財産管理を任せる目的で各々の制度を利用した場合の比較が下図となります。

| 法律行為の決定 | 利用できる期間 | 所有不動産の売却 | |

|---|---|---|---|

| 家族信託 委託者:Aさん 受託者:Bさん | Bさんの権限による | Aさんの健康状態に関係なく利用可能 | Bさんの権限で可能(※Bさんに形式的な所有権移転登記が行われるため) |

| 財産管理 委任契約 委任者:Aさん 受任者:Bさん | Aさんの意思による | Aさんが元気な間(意思能力が十分な間) | Aさんへの意思確認が必要 |

| 任意後見制度 被後見人:Aさん 後見人:Bさん | Bさんの権限による | Aさんに意思能力の低下が見られた時から効力が発生 | Aさんにメリットがなければ不可 |

※ 信託契約で受託者(Bさん)に不動産の売却の権限を与える必要があります。

利用できる期間やできることを比較すると、家族信託は柔軟な財産管理が可能であることが分かります。

死後手続きとしての家族信託

家族信託は財産管理の手法の一つですが、資産承継先を指定する手法の一つでもあります。資産の承継先を指定できるという点では遺言と同じですが、これらには2点ほど、大きな違いがあります。

まず、遺言では資産の承継先を指定できるのは一代限りです。対して、家族信託では数世代先の資産承継先の指定をすることが可能です。

それから、遺言では相続人が財産を一括で受け取るのが原則です。また、その財産をどう使うかは所有者である相続人が自由に決めることができ、被相続人の意思を反映させることは難しいです(遺言に使用用途などを付言することはできますが法的効力はありません)。それに対して、家族信託では財産の受渡方法(時期・回数など)を自由に設計できます。さらに、家族信託では受託者が信託目的に沿った財産管理を行うので、相続財産を被相続人の意思に反した使われ方をすることを防ぐことが可能です。

また、死後事務委任契約で自身の死後の手続きの要望を残しつつ、家族信託でそれらを行うのに必要な資金の確保しておくといった形で家族信託と死後事務委任契約を併用するパターンも見られます。

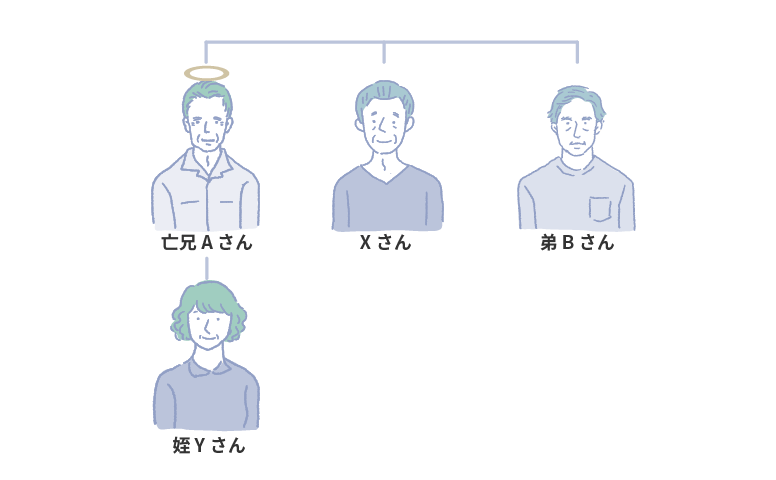

家族信託の活用事例:信頼する姪に財産管理を任せたい

| Xさん(75) | 三兄弟の真ん中、結婚はせず一人暮らし。 |

|---|---|

| 姪Yさん(50) | 亡兄Aさんの一人娘。Xさんの近所に住み、たまにXさんの身の回りの世話などを行っている。 |

| 弟Bさん(73) | 放蕩生活を送っており、貯金はない。生活費に困るとXさんに金の無心をする。 |

生涯未婚で晩年を過ごすXさん。老後の資金については心配ありませんが、自身の健康状態に問題が生じた際の財産管理に不安があります。また、怪しい電話がかかってくるたび、自身の判断能力が低下した際に詐欺被害にあってしまうのではないかと心配しています。

Xさんの両親は既に他界しており、身内は姪Yさんと弟Bさんのみとなっています。Xさんは姪Yさんに自身の財産を管理してもらうこと、そして自身が亡くなった後は不動産などの主要な財産を姪Yさんに相続してもらうことを希望しています。

【家族信託の活用】

- 委託者:Xさん

- 受託者:姪Yさん

- 受益者:Xさん

- 信託財産:Xさんの老後資金・所有不動産

- 信託の終期:Xさんの死亡時

- 残余財産の帰属先:姪Yさん

Xさんを委託者兼受益者、姪Yさんを受託者とする信託契約を締結します。これにより、Xさんの老後資金や所有不動産は姪Yさんに形式的な移転が行われますので、姪YさんはXさんの健康状態に左右されずに財産管理を行うことが可能となります。また老後資金を詐欺によって失うおそれを減らすこともできます。

そして、信託契約はXさんの死亡時に終了するものとし、終了時に残っている信託財産(残余財産)の帰属先を姪Yさんとすることにより、不動産などの財産を姪Yさんに遺すことも可能です。

このような家族信託により、Xさんの希望を叶えることができます。なお、これを家族信託以外の方法で成し遂げようとすると、財産管理委任契約、任意後見制度、遺言の3つの制度を併用する必要があります。家族信託では一つの信託契約によって、元気なうちに老後、そしてその後の備えまでをすることができるのです。

まとめ

生涯未婚率は今後も増加の一途をたどり、2035年には男性は27.7%、女性には18.1%に達すると推計されています(※)。

また、おひとり様の問題は未婚の方に限ったものではありません。配偶者と離婚または死別することによりおひとり様になることもあります。特に女性は高寿命化や男性との平均寿命との差により、おひとり様の老後を過ごす期間が長くなる傾向にあります。おひとり様の問題は想像以上に身近にあるといえるでしょう。最後に本コラムにて紹介した家族信託などの対策は意思能力があるうちしか行うことができません。楽しく健やかな老後のためにも今から対策を考えてみてはいかがでしょうか。

※参考:国立社会保障・人口問題研究所『日本の世帯数の将来推計(全国推計)』