2021年5月13日

相続放棄とは?具体的な手続きから注意すべきポイントまで

相続財産とは、資産と負債の合計を指します。そのため、負債が多いケースは、相続放棄の検討をするべきです。

しかし、資産と負債どちらが多いか判断が付かず、悩んでいるケースも珍しくありません。では、そういった悩みはどのようにすれば解決するのでしょうか?

その悩みを解決する為には、仕組みを知ることが重要です。

そこで、本記事では、相続放棄の概要や手続き方法、注意点について詳細に解説します。相続について悩んでいるのなら、最後まで読んで参考にしてみてください。

相続放棄とは

相続放棄とはその名の通り、相続する権利を放棄することです。手続きをすることで、相続する権利を失う一方、負債の方が多い場合は、負債を負う必要がなくなります。そのため、状況によっては非常に効果的な手段です。

相続放棄をおすすめするケース

相続放棄は、相続権を放棄してしまうため、安易に手続きをするべきではありません。状況によっては大きく損をしてしまう可能性もあります。

そのため、下記で紹介するおすすめのケースを確認して、慎重に検討してみてください。

負債が資産を上回るケース

負債が資産を明らかに上回る場合は、相続放棄をするべきです。

手続きをしないと、大きな負債を抱えてしまう可能性があります。一方で、資産が多い場合に相続放棄してしまうと、本来は受け取れるはずの資産を受け取れなくなるので注意が必要です。

特定の相続人にすべて相続させるケース

特定の相続人に全ての財産を相続させたい場合は、正式な手続きをおすすめします。法定相続人には、最低限受け取れる法定慰留分という権利があるためです。そのため、手続きをしないで放っておくと後々トラブルの元になる能性があります。

例えば法定相続人が兄弟2人の場合で長男に全て相続させるケースでは、次男の同意のもと、正式に手続きをしてもらうようにしてください。後々のトラブルを避ける為にも、適当にすることは避けるのが賢明です。

相続で親族間の揉め事を起こしたくないケース

損得でなく親族間で揉め事が起きるのを避ける為に、相続を辞退することもあります。

一般的に相続時は揉め事が起きやすいためです。どんなに仲のいい兄弟でも揉めることがあります。

そのため、金銭的に余裕がある場合は、相続を辞退することも検討してみてください。仮に、辞退を決めたら、正式な手続きを忘れないことが肝要です。

資産と負債どちらが多いか不明な場合は限定承認を検討する

負債が明らかに多い場合は、相続辞退の手続きをすることで解決しますが、資産と負債どちらが多いか見当もつかないケースは珍しくありません。そのような場合は、限定承認を検討するのがおすすめです。

ここでは、制度について詳細に解説していきますので、検討する際の参考にしてみてください。

限定承認とは

相続財産のうち資産の額を上限として負債を相続する手続きのことです。資産と負債どちらが多いか分からない時やどうしても残したい資産がある時に有効な手段になります。

しかし、「申述期限があること」や「手続きが複雑であること」、「みなし譲渡所得税が課税されること」などのデメリットも多いため、慎重に検討することが重要です。

限定承認が認められる条件

認められる条件は以下の3つです。

- 熟慮期間(3ヶ月)以内であること

- 相続財産目録を作成すること

- 相続人全員で家庭裁判所に申述すること

申述してからも相続財産の精算手続きを行う必要があるなど、手間や時間がかかります。依頼費用は掛かりますが、弁護士への依頼を検討することがおすすめです。

相続放棄の具体的な手続き

- 1. 可能な期間か確認する

- 2. 必要な書類を集める

- 3. 必要な費用を用意する

- 4. 申述書の入手と記入する

- 5. 管轄の家庭裁判所に申述する

- 6. 後日家庭裁判所から送付されてくる照会書は必ず返信する

それぞれ順番に解説していきます。

相続放棄が可能な期間か確認する

相続放棄の手続きが可能な期間は、相続の開始を知り得た日から3ヶ月間です。原則として、期限を過ぎた場合は単純相続の扱いになります。

ただし、期限を過ぎてから新しい借金が発覚した場合などは、認められるケースもあります

相続放棄に必要な書類を集める

相続放棄に必要な書類は、被相続人と相続人の間柄によって異なります。必要な書類内容は、以下を確認してください。

裁判所HP 引用(https://www.courts.go.jp/saiban/syurui/syurui_kazi/kazi_06_13/index.html)

(1)相続放棄の申述書(8の書式及び記載例をご利用ください。)

(2)標準的な申立添付書類

※同じ書類は1通で足ります。

※同一の被相続人についての相続の承認・放棄の期間伸長事件又は相続放棄申述受理事件が先行している場合,その事件で提出済みのものは不要です。

※戸籍等の謄本は,戸籍等の全部事項証明書という名称で呼ばれる場合があります。

※もし,申述前に入手が不可能な戸籍等がある場合は,その戸籍等は,申述後に追加提出することでも差し支えありません。

※審理のために必要な場合は,追加書類の提出をお願いすることがあります。

【共通】

1. 被相続人の住民票除票又は戸籍附票

2. 申述人(放棄する方)の戸籍謄本

【申述人が,被相続人の配偶者の場合】

3.被相続人の死亡の記載のある戸籍(除籍,改製原戸籍)謄本

【申述人が,被相続人の子又はその代襲者(孫,ひ孫等)(第一順位相続人)の場合】

3.被相続人の死亡の記載のある戸籍(除籍,改製原戸籍)謄本

4.申述人が代襲相続人(孫,ひ孫等)の場合,被代襲者(本来の相続人)の死亡の記載のある戸籍(除籍,改製原戸籍)謄本

【申述人が,被相続人の父母・祖父母等(直系尊属)(第二順位相続人)の場合(先順位相続人等から提出済みのものは添付不要)】

3.被相続人の出生時から死亡時までのすべての戸籍(除籍,改製原戸籍)謄本

4.被相続人の子(及びその代襲者)で死亡している方がいらっしゃる場合,その子(及びその代襲者)の出生時から死亡時までのすべての戸籍(除籍,改製原戸籍)謄本

5.被相続人の直系尊属に死亡している方(相続人より下の代の直系尊属に限る(例:相続人が祖母の場合,父母))がいらっしゃる場合,その直系尊属の死亡の記載のある戸籍(除籍,改製原戸籍)謄本

【申述人が,被相続人の兄弟姉妹及びその代襲者(おいめい)(第三順位相続人)の場合(先順位相続人等から提出済みのものは添付不要)】

3.被相続人の出生時から死亡時までのすべての戸籍(除籍,改製原戸籍)謄本

4.被相続人の子(及びその代襲者)で死亡している方がいらっしゃる場合,その子(及びその代襲者)の出生時から死亡時までのすべての戸籍(除籍,改製原戸籍)謄本

5.被相続人の直系尊属の死亡の記載のある戸籍(除籍,改製原戸籍)謄本

6.申述人が代襲相続人(おい,めい)の場合,被代襲者(本来の相続人)の死亡の記載のある戸籍(除籍,改製原戸籍)謄本

該当する必要書類を用意するようにしてください。書類によっては、用意するまでに時間がかかる物もあるため、注意が必要です。

相続放棄に必要な費用を用意する

相続放棄に必要な費用は、以下の3つです。

- 収入印紙(相続人1人につき800円)

- 連絡用の郵便切手500円(申述先の家庭裁判所による)

- 戸籍謄本や住民票などの取得費用(750円~1050円)

この他に、手続きを司法書士に依頼した場合は、2~5万円程度が必要になります。費用を抑えたい場合は、自身で申述してみて下さい。

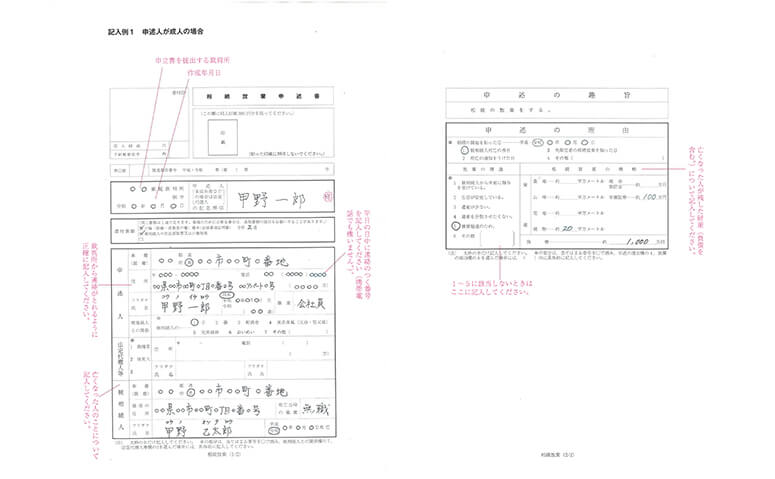

相続放棄申述書の入手と記入

相続放棄申述書は、2通りの入手方法があります。

管轄の家庭裁判所で受け取る方法とホームページでダウンロードする方法です。

上記の記入例を確認し、漏れのないように気をつけてください。

家庭裁判所HP下記URLよりダウンロードすることが出来ます。

相続の放棄の申述書(20歳以上)

https://www.courts.go.jp/saiban/syosiki/syosiki_kazisinpan/syosiki_01_13/index.html相続の放棄の申述書(20歳未満)

https://www.courts.go.jp/saiban/syosiki/syosiki_kazisinpan/syosiki_01_13_02/index.html

管轄の家庭裁判所に相続放棄を申述する

相続放棄を申述する先は、被相続人が最後に住んでいた住所地の管轄裁判所です。管轄の裁判所を調べたい方は以下のサイトを参考にしてみてください。

参考: 裁判所HP 裁判所の管轄区域https://www.courts.go.jp/saiban/tetuzuki/kankatu/index.html

後日家庭裁判所から送付されてくる照会書は必ず返信する

相続放棄の申述受理申立後、1〜2週間すると相続放棄照会書が送付されてきます。これに回答しないと、相続放棄の申述が受理されないこともあるため、注意が必要です。

必ず、一緒に送付されてくる回答書を記入し、期限までに返送するようにしてください。また、その際は弁護士(司法書士は代筆出来ない)に依頼するケースを除き、自筆での記入が必要です。

相続放棄する際の注意点

相続放棄は、相続財産の比率が負債の方が多い場合は、非常に有効な手段です。しかし、一見すると負債の方が多いように感じるケースでも、しっかり精査すると資産が多い場合などもあります。

そういったケースでは、相続放棄をしてしまうと損をしかねません。また、相続放棄をするにしても注意しないといけないケースは沢山あります。

そのため、ここでは相続放棄する際に注意するべき点を紹介します。しっかりと確認するようにしてください。

続財産の中にサラ金などの金利の高い借金がある場合は過払金の確認をする

相続財産の負債の中に、サラ金などの金利の高い借金がある場合は注意が必要です。一見すると借金が多く、とても相続出来ないようなケースでも、過払金を取り戻すことによって資産の方が多くなる場合もあります。

ちなみに、過払金とは、2010年6月18日まで存在した利息制限法と出資法の上限金利差(グレーゾーン金利)によって支払い過ぎているお金のことです。つまり、被相続人が2010年6月18日以前に契約した借金であれば、十分に過払金が発生する可能性があります。

固定資産税と市民税には注意が必要

原則的に固定資産税や市民税は、相続放棄することで支払い義務を免れます。しかし、一部例外があるので注意が必要です。それぞれ解説していきます。

市民税の場合

先述のとおり、相続放棄によって市民税の支払い義務は無くなります。しかし、請求がくると支払ってしまう方も珍しくありません。

その場合は、支払い義務が無いことを知っていなければ、民法上の錯誤が適用されるため、返金してもらうことが出来ます。ただし、知っていた場合は、返金されないケースが多いので、注意が必要です。

固定資産税の場合

固定資産税の場合は、タイミングによっては課税されてしまうケースがあります。1月1日以前に亡くなり、1月1日以降に相続放棄をした場合です。

このタイミングだと、相続人は課税台帳に推定所有者と記載されてしまいます。固定資産税の課税条件は、1月1日に課税台帳に記載のある所有者ですから、該当してしまうのです。

実際に2014年9月25日の判例でも、支払い義務を認める判決が出ています。そのため、相続放棄が年をまたいでしまう場合は注意が必要です。

参考: 裁判所HP 裁判例結果詳細https://www.courts.go.jp/app/hanrei_jp/detail2?id=84489

相続放棄申述は正確に行う

相続放棄申述は自身ですることが出来ます。しかし、不備があると期限に間に合わず、相続放棄が出来なくなる可能性があるため、注意が必要です。

自身で手続きをする際は、必ず不備のないようにしてください。

相続人がいない場合は相続財産管理人が選出されるまで注意が必要

相続放棄をしてもほかに相続人がいない場合は、相続財産管理人が選出されるまで、財産の管理責任があるので注意が必要です。そのことは、民法940条に記載されています。

とはいえ、相続財産管理人選任の申立ては、一般的に債権者や不動産の共有者からされる事が多く、相続放棄をした元相続人が何かをしなければならないという訳ではありません。

管理責任を負うという認識だけは、持っておくようにしてください。

代襲相続が出来なくなる

相続放棄をした場合、相続人が他にいなかったとしても、代襲相続が出来ません。代襲相続とは、被相続人よりも相続人が先に亡くなっている時に、孫やひ孫、甥や姪に相続させることです。

相続放棄をするようなケースでは、ほとんど問題がないことが多いですが、代襲相続人に承諾を取っておいた方がトラブルを防げます。

遺族年金や生命保険金は相続放棄しても受け取れる

遺族年金や生命保険金は、相続財産に当たりません。そのため、相続放棄をしても受け取ることが可能です。

したがって、相続財産を精査する際は、遺族年金や生命保険金を計算から除く必要があります。

積立保険は相続財産になるため注意が必要

積立保険は、相続財産に含まれます。その理由は、貯蓄的な要素が多く含まれていると判断されるためです。

このため、被相続人が積立保険に加入していた場合は、相続放棄を検討する際の判断材料として加えるようにしてください。

まとめ

相続放棄は、相続財産の中身次第では非常に有効な手段といえます。しかし、概要や手続き方法、注意点を知らずに、安易に相続放棄をすることは非常に危険です。

場合によっては、大損をしてしまう可能性があります。そのため、この記事では、相続放棄の概要や手続き方法、注意点を詳細に解説してきました。相続放棄を検討する際の参考にしてみてください。